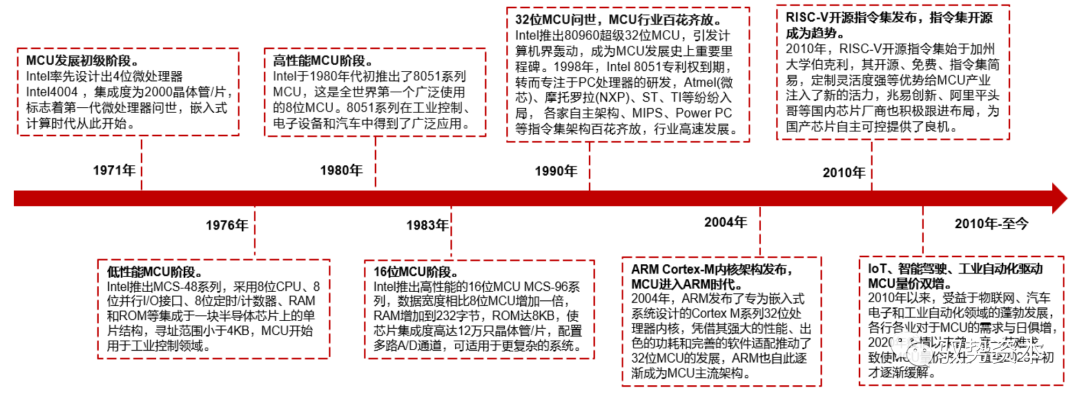

杏彩体育登录注册MCU已有胜过50年的史册,高机能、低功耗和指令集架构的变迁是行业繁荣的主轴。MCU的繁荣经过最早可能追溯到上世纪70年代,盘算推算时期正式开启,今后MCU依照辞别历经了从4位、8位、16位到32位以致64位的迭代更新,机能取得络续巩固。MCU的内核架构也从起先的Intel 8051渐渐拓展到各家自帮内核架构(如微芯的指令集,2004年ARM Cortex M3执掌器核的凯旋揭橥符号着MCU进入32位时期,ARM渐渐成为MCU的主流架构。而2010年以还渐渐崛起的开源指令集等范围的郁勃繁荣,嵌入式范围对MCU定造化、模块化的需求络续升高,RISC-V希望对ARM的正在MCU范围的当先职位提议寻事。

MCU财产链是一个较为庞大的环球生态体系。MCU财产链涉及枢纽浩瀚,包罗IP授权、芯片计划、成立、封装测试、分销等浩瀚枢纽,体现高度环球分工化的特性。MCU中游为芯片计划原厂,紧要由美、欧、日芯片巨头所把控,中国企业暂时商场份额较幼但正正在振奋直追;上游可分为芯片计划、原料及修设、晶圆代工及封测三大范围,个中:芯片计划所需的EDA软件和IP核紧要由英、美企业供给;半导体原料和修设紧要由美欧日企业主导;晶圆成立和封装测试工场则紧要散布正在东亚和东南亚,国产化率相对较高,但成立枢纽有向欧美回流的态势。下游紧要由汽车电子、工业支配和消费电子三大商场组成,因为MCU产物较为庞大,品种繁多,下旅客户较为星散,于是MCU产物的发售紧要通过经销商形式向下游终端客户分销。

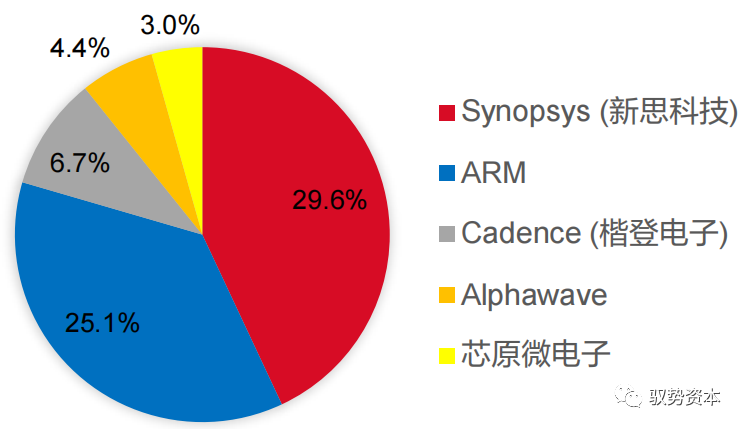

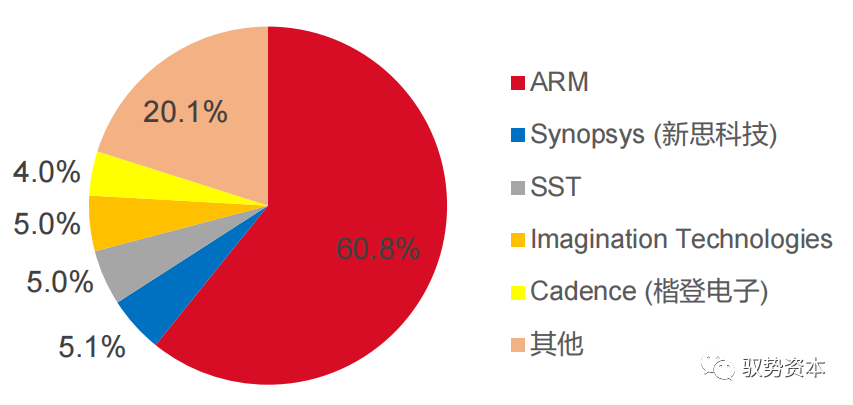

(1)MCU财产链上游紧要可分为芯片计划及IP、原料及修设、晶圆代工及封测三大范围,上游范围集体体现技能汇集和寡头垄断的特质,集体议价才力较强。芯片计划及IP供应商紧要是EDA软件和 IP核授权商,是芯片计划的底层根底,紧要由欧美企业垄断。EDA软件是芯片计划的中心东西,其紧要由新思科技(美国)、楷登电子(美国)和西门子EDA(德国)三家垄断环球近80%的商场份额,国内方面华大九天、华为等企业也正在该范围踊跃组织。CPU IP核断定了MCU芯片的底层架构和盘算推算机指令典范,这一范围紧要由英国的ARM公司主导,环球胜过50%的MCU基于 ARM 的内核架构计划;绝大无数8位MCU则基于Intel 8051计划;以 RISC-V为代表的开源指令集因为其免费、机动、指令集干脆等上风,近年增加迅猛,希望对ARM的职位造成肯定寻事。

(2)原料及修设供应商紧要供给芯片成立枢纽所需的原料和修设,紧要实用于采用IDM形式的MCU厂商,紧要被美日荷巨头主导。半导体原料紧要包罗硅片、光刻胶、电子特气、溅射靶材、掷光原料等,紧要由美日企业主导。半导体修设紧要包罗光刻机、刻蚀机、洗濯修设、封测修设等,个中光刻机紧要是由ASML(荷兰)垄断超环球80%的商场,日本的佳能和尼康则分食残余的商场份额。刻蚀、掷光、洗濯等修设则紧要由Applied Materials(美国)、LAM Research(美国)、东京电子(日本)等美日巨头主导。

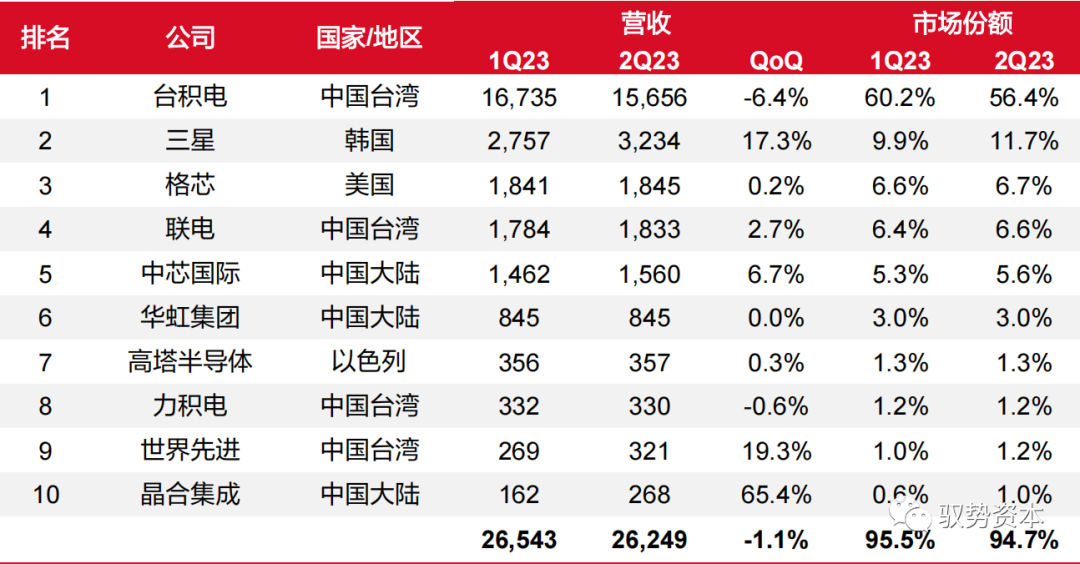

(3)晶圆代工及封测厂紧要供给芯片的成立和封测枢纽,对待采用Fabless形式的MCU厂商至闭紧张。个中:晶圆代工场紧要担当芯片成立,2023Q2的CR6为台积电(56.4%)、三星(11.7%)、格芯(6.7%)、联电(6.6%)、中芯国际(5.6%)、华虹集团(3.0%),CR6合计商场份额为90%,行业蚁合度较高,上游议价才力较强。封测厂紧要担当将代工场临盆的造品晶圆封装成最终的造品器件,并实行牢靠性的测试,这一枢纽相对待晶圆代工门槛相对更低,国产化率更高,除了美国的安靠(Amkor)表,紧要蚁合于中国大陆和中国台湾。

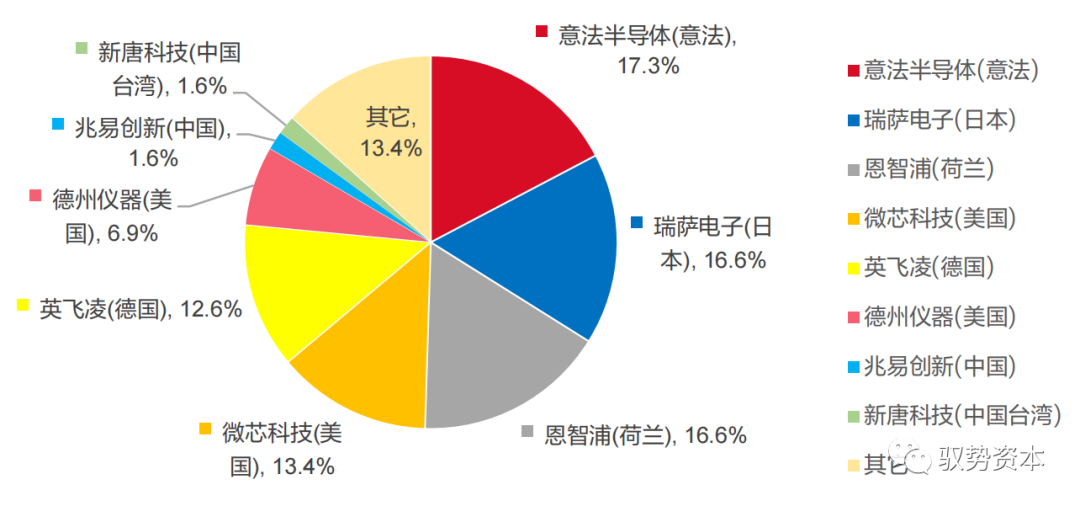

(1)MCU财产链的中游紧要是MCU原厂,依照贸易形式可分为 IDM和Fabless形式,前者紧要以表资大厂为主,国内企业则多采用Fabless形式,更依赖晶圆代工场援帮。环球MCU原厂以美欧日芯片巨头为主,CR6高达83.4%。2022年环球MCU商场紧要由美欧日芯片巨头主导,Omdia数据显示2022年环球前六大 MCU 厂商(意法半导体、瑞萨电子、恩智浦、微芯科技、英飞凌德州仪器)商场拥有率高达 83.4%。与之相对,2021年国内 MCU(含消费级)商场85%被表资独揽(2019年为94%),MCU总国产化率不够15%,且多蚁合于消费级产物;而动作最大下游商场的车规级MCU国产化率则不够5%,仍有极大国产取代空间。

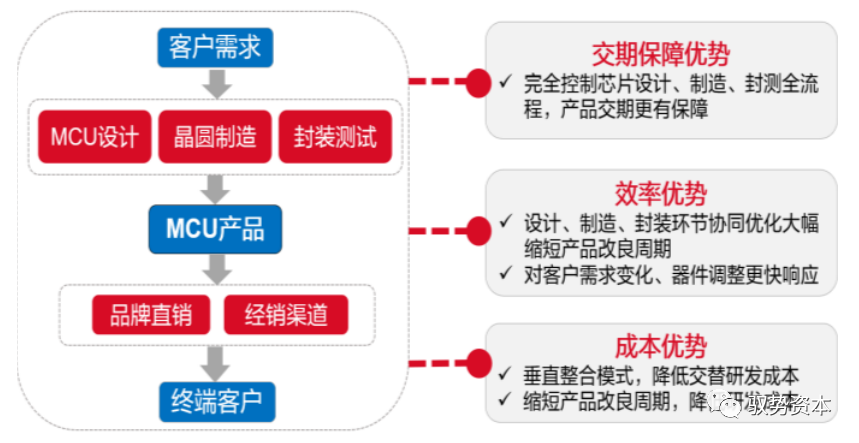

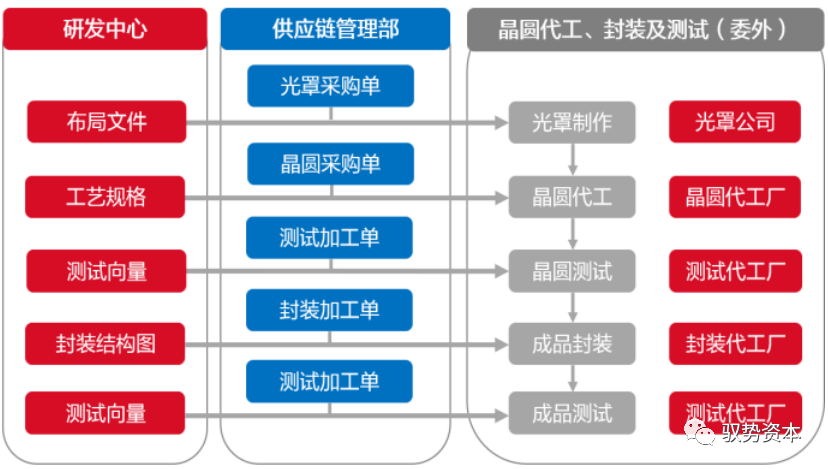

(2)MCU厂商依照是否自修晶圆临盆线或者封装测试临盆线分为 IDM形式和Fabless形式,表资大厂均采用IDM形式,国内 MCU 企业则以Fabless为主。IDM形式又称全栈形式,即企业将财产链笔直整合,从MCU的计划、成立、封装测试到发售都一手承办。该形式对企业的技能才力、资金势力、管造结构秤谌以及商场影响力等方面都有极高的条件,上述表资MCU龙头均采用IDM形式,但个人90nm以上较高造程MCU受原厂产能范围寻常也会表包给台积电等专业代工场。Fabless形式即无晶圆厂形式,与IDM差异,Fabless下原厂仅用心于MCU的研发、计划和发售,而将重资产的晶圆成立、封装测试等枢纽表包给台积电、日月光等专业的代工和封测厂商。Fabless形式下,企业无需大周围的本钱开支,资金门槛和运营危害也相对较低,于是环球绝大个人MCU企业采用Fabless形式,国内仅士兰微、华泰半导体以及台湾的科技采用IDM形式。

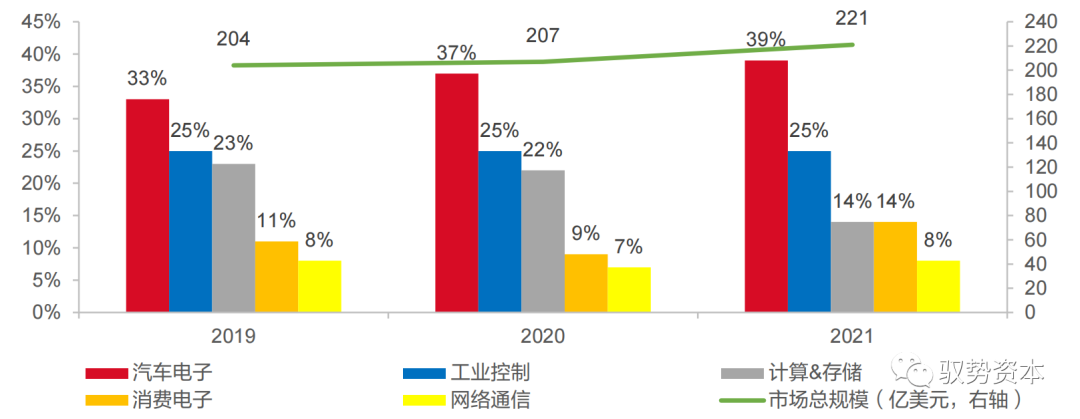

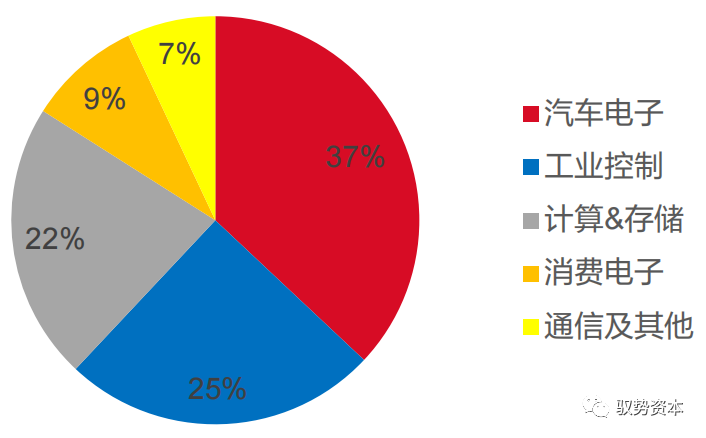

(1)MCU的下游利用极为平常,紧要遮盖汽车电子、工业支配、消费电子、盘算推算与存储、汇集通讯六大下游商场,从环球来看,MCU下游商场中汽车电子占比最高。依据ICInsights,汽车电子为环球MCU最大下游商场,2021年商场份额占比达39%,且体现逐年升高的态势,这与新能源汽车革命对汽车电子的需乞降机能条件的普及密不成分。2020年以还的汽车“缺芯”也肯定水平推高了MCU的ASP;其次为工业支配类利用,攻陷环球25%的商场份额,近年来占比相对褂讪,工业主动化和呆板人技能的繁荣是其紧要驱动力。剩下的36%顺序是盘算推算与存储(14%),消费电子(14%)以及(8%)。

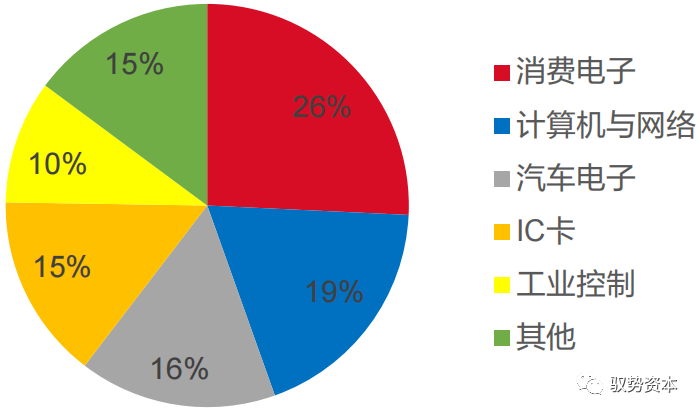

(2)从国内商场来看,MCU下游商场紧要蚁合正在消费电子范围。依据IC Insights,2020年国内MCU商场最大下游利用是消费电子,占比26%,而汽车电子仅占16%。国内下游组成和环球比拟不同较大,这紧要是因为 1)我国为天下工场,PC、手机、IoT、家用电器等消费电子拼装和成立枢纽高度蚁合,于是国内消费电子联系的MCU需求量相对占比更高;2)汽车电子MCU约95%的商场份额由美欧日IDM芯片巨头独揽,下游的整车品牌也终年由发财国度主导,于是国内车规MCU自给率不绝以还较低,本土 MCU 企业较难打入。但步入新能源汽车时期,国产电动车品牌强势兴起,多家国内MCU企业纷纷组织车规营业,叠加2020-2022汽车电子缺芯所带来的时机窗口,国内车规MCU的商场周围占比希望逐渐得回普及。

MCU是汽车电子不成或缺的中心元器件。车规级芯片按功用紧要可分为主控芯片(MCU/SoC),功率芯片(IGBT),传感器芯片(CIS)和存储芯片(Memory)四大类,车规芯片平常利用于汽车的动力体系、智能座舱及主动驾驶体系。正在汽车电子中,幼到车窗和座椅调整,大至动力总成,车身支配,电池电机支配,整车热管造体系,均有MCU的插手。

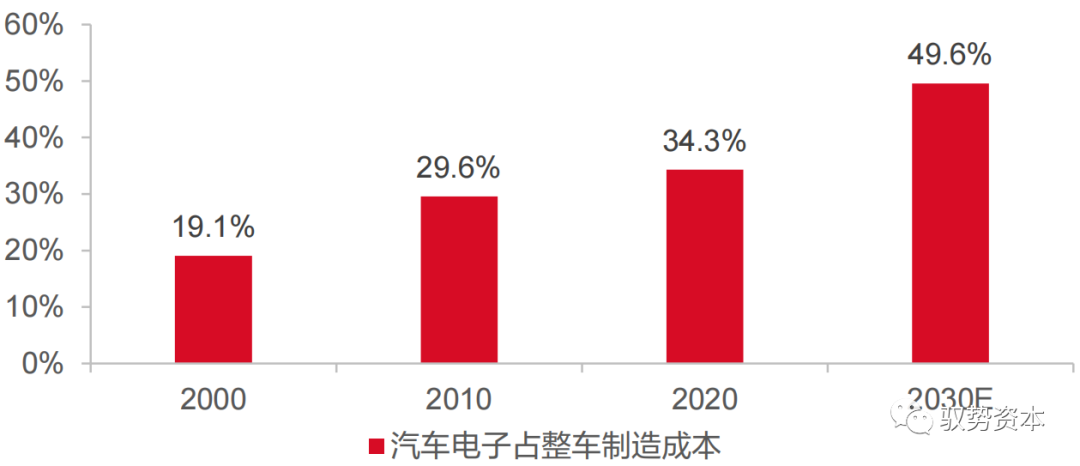

(1)汽车电子是MCU第一大下游商场。依据前文图23所示数据,正在MCU的下游利用范围中,汽车电子占比最大,2021年商场周围约为86亿美元,商场份额达 39%,且体现逐年升高态势,是 MCU第一大下游商场和紧要驱动力。跟着近年新能源汽车郁勃繁荣,汽车电动化、智能化和网联化的趋向使得汽车财产对电子元器件的需求水涨船高,普及了汽车电子正在新能源整车成立中的本钱比重,所以策动了汽车电子占整车本钱的代价量比重近年来络续普及。依据中商谍报网预测,估计到2030年,汽车电子将占整车成立本钱的近50%。

(2)汽车“三化”革命重塑整车财产链,MCU迎来新机会。正在碳中和和汽车“三化”的大靠山下,环球各个紧要国度均已对燃油车的禁售光阴表做出了首肯,电动车对燃油车的取代已不成逆转。新能源车带来的对汽车能源编造的革命,仍旧推倒和重塑了燃油车的整车供应链,守旧燃油车时期的“三大件”(策划机、底盘、变速箱)此刻已渐渐被高度电气化的电池、电机和电控体系所代替,而MCU 动作新能源汽车的紧张元器件,也希望正在汽车智能化趋向的大靠山下得回代价重估。

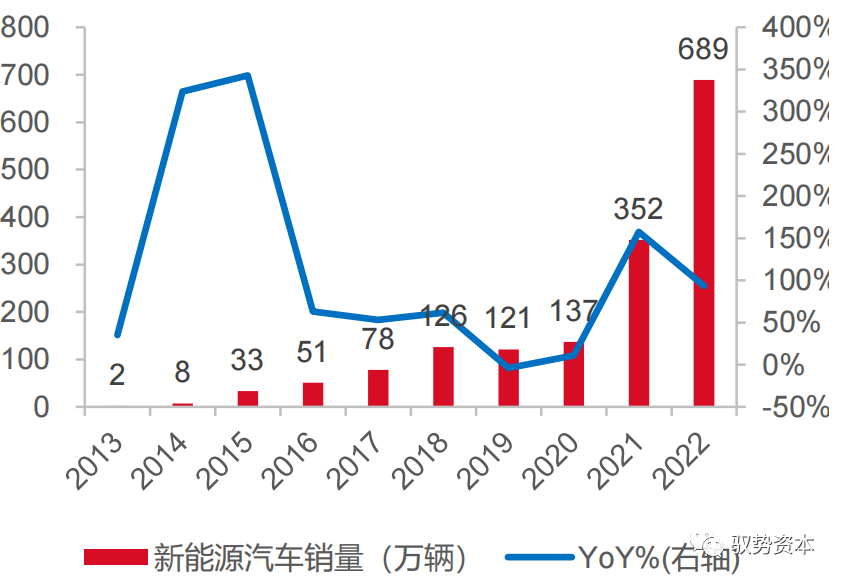

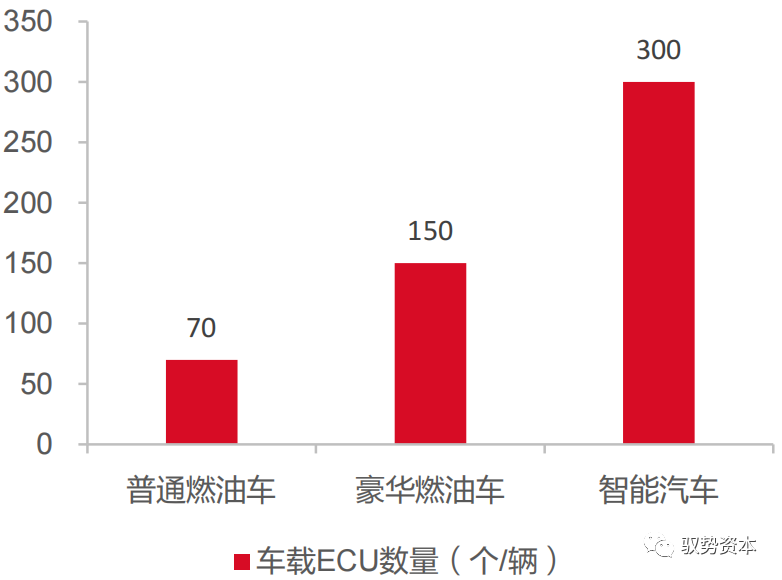

(3)新能源汽车高速繁荣给车规MCU带来强劲驱动力。依据中汽协,2022年我国新能源汽车产销辞别实行705.8万辆和688.7 万辆,同比增加 96.9%和 93.4%,产销量已一连8年位居环球第一;截至2023年7月,我国新能源车商场渗入率达35.7%(同比晋升11.2pct),将来取代空间仍特地盛大。依据中国商场协会,守旧通常燃油车带领ECU(由MCU、存储器、传感器、输入/输出接口等集成电道构成的电子支配单位)约为70个,阔绰燃油车ECU 约为150个,而智能汽车因为智能座舱和高级别辅帮驾驶等高算力需求,其带领ECU数目会激增至约300个,为通常燃油车4.3倍,而每个ECU单位里起码需求行使一颗MCU芯片。于是,跟着汽车智能化水平加深,MCU的需求量也随之增加,这也佐证了汽车电子正在环球MCU下游组成占比逐年升高至近40%的源由。

(1)车规级芯片工艺法式苛苛,质料条件极高。汽车芯片劳动境遇庞大,一朝失灵就意味着吃紧后果,于是车规MCU对待安笑性和褂讪性条件极高。与消费和工业级MCU比拟,车规级芯片劳动境遇庞大多变,拥有高振动、多粉尘、多电磁作对、温度边界广等特性,对温度耐受性条件寻常正在-40-155℃,同时还要具备耐振动膺惩、上下温交变、防水、防晒、抗作对才力。同时,因为汽车性命周期较长,产物劳动寿命条件为15-20年,供货周期条件也正在 15年以上,所以对产物不良率和牢靠性也提出了极为苛苛的法式。

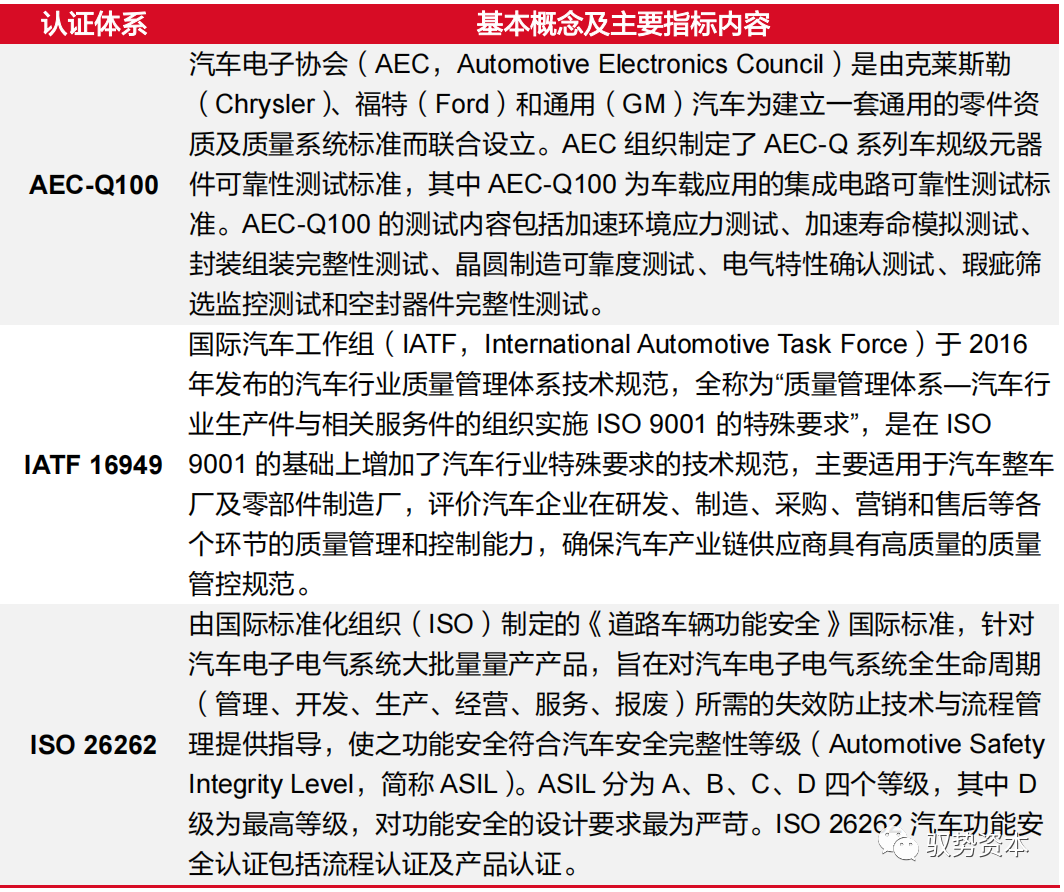

(2)车规芯片认证的法式庄敬,流程漫长,门槛较高,但产物性命周期也较长。汽车芯片正在进入整车供应链前,须同时满意AEC-Q100、IATF16949和ISO26262的三大车规法式:正在计划阶段,务必庄敬按照ISO26262的功用安笑法式;正在流片和封装阶段,AECQ和IATF16949则是务必满意的法式;而正在测试阶段,需按照AEC-Q100/Q104实行测试。

(3)因为车规MCU厂商多采用Fabless形式,于是紧要实用于 AEC-Q系列和ISO26262两项认证。个中:AEC-Q系列紧要对元器件实行牢靠性测试,涵盖Grade 0至3四个品级,个中Grade 0 级的劳动温度边界到达了-40至150度,是进入汽车前装商场的准入“门票”。ISO26262法式遮盖了从观念计划、产物开垦、批量临盆到报废的全性命周期所需的失效防治技能和管造流程,以确保芯片适宜汽车安笑完美性品级(ASIL)。依据危机事宜吃紧度、揭发率和可控性等目标,ASIL被分为A到D四等,个中ASIL-D为最上等级,对功用安笑条件最为庄敬,QM则表现不拥有功用安笑危害。综上,车规级芯片认证流程困穷重重,周期较长,从流片到量产出货,往往需求2到3年的光阴。然而一朝凯旋打入整车供应链,就能享用起码10年以上的供货周期,从而和下游车厂创造深度绑定。

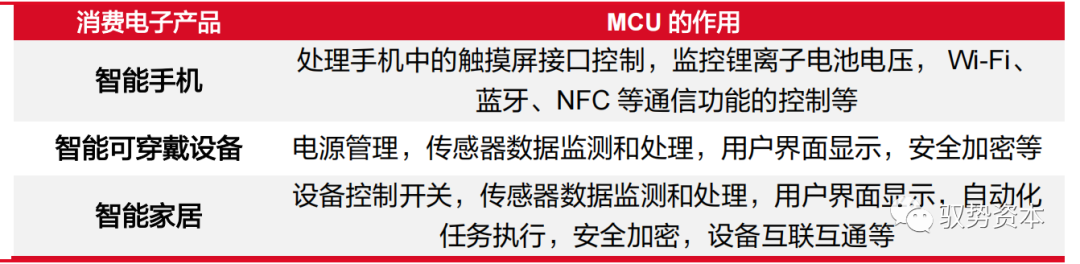

(1)消费电子是国内MCU第一大下游商场,利用范围极为平常。我国动作环球消费电子财产大国,PC、手机、家电、可穿着修设等消费电子产物的成立和拼装枢纽高度蚁合,对待消费级MCU的需求量较大,于是消费电子目前仍为国内MCU最大的下游商场。消费级MCU依附其低功耗、高性价比,低延时等上风,平常利用于智在行聪明能家居、可穿着修设等利用场景。

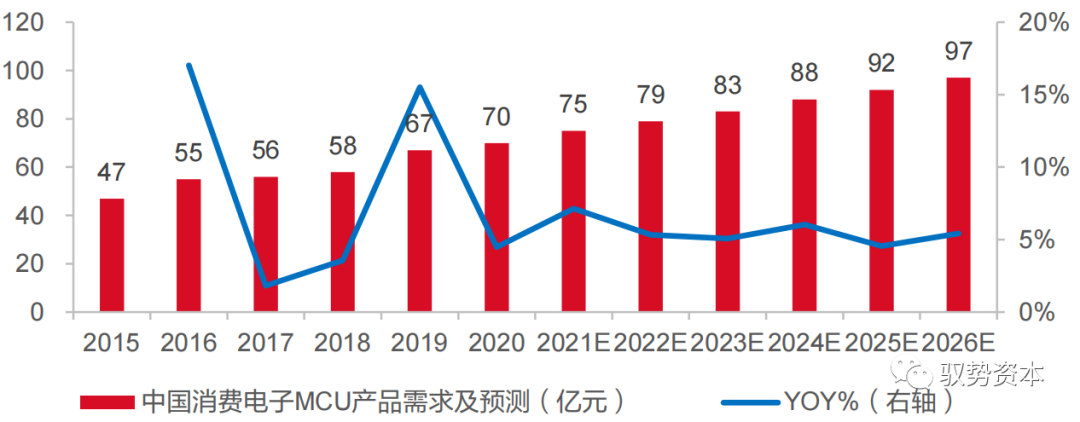

(2)消费级MCU需求络续增加,希望成为百亿级商场。依据前瞻财产切磋院,我国消费电子财产对MCU的需求周围自2015年以还不绝体现稳步上升态势。跟着5G的普及,AI和IoT等新兴技能的赋能,消费电子产物智能化和网联化水平将络续普及,从而策动消费级MCU郁勃繁荣,估计到2026年,我国消费电子MCU需求周围将希望达97亿元。

(1)MCU是IoT完成智能化操作的中心元器件。IoT(Internet of Things)即物联网,是一种技能观念,其中心是指将物理天下中的百般修设(如家电、汽车等)邻接到互联网,以完成数据的收集、相易、通讯、运算和长途支配,从而完成修设的互联互通和智能化利用。IoT技能的完成正在硬件层面紧要依赖传感器(感知层)、无线通信模组(汇集层)和MCU(利用层)三大中心模块所组成的嵌入式体系,个中MCU动作嵌入式体系的“大脑”,紧要担当对传感器输入的温度、间隔等数据实行收集领会、逻辑运算,并最终告竣百般支配功用的完成,于是MCU是IoT完成智能化操作的中心元器件。

(2)环球IoT商场空间盛大,修设邻接数目络续添加,希望策动 MCU 需求上升。依据Statista,2022年环球IoT商场周围约为 9700 亿美元,同比增加 25.4%,估计2028 年希望冲破2万亿美元,将来5年CAGR 达13.6%杏彩体育网页。从修设邻接数目来看,2022年环球IoT修设邻接数约为131亿台,估计到2030年将到达逼近300亿台,将来5年CAGR达9.0%。咱们以为跟着5G汇集的普及、AI 技能的赋能以及万物互联需求的催化,消费电子产物智能化、网联化、集成化的趋向愈加清楚杏彩体育网页,而MCU动作完成数据收集领会、长途智能支配、互联通讯和推广输出的紧张硬件,其需求量和代价量都希望取得明显策动。

(1)智能家居希望推倒守旧白电财产,是IoT正在消费电子范围的紧要驱动力。智能家居(Smart Home)是指将家中常用的百般修设,如照明、声响、冰箱、彩电等硬件,通过嵌入式的IoT体系邻接汇集,以完成家居修设的互联互通、主动支配、长途支配、语音支配等智能化操作,从而普及人们寓居舒畅度、便捷度的一种智能硬件管理计划。与守旧家电比拟,智能家居智能化、网联化、集成化特性明显,其交融了IoT、云盘算推算人为智能等技能,对守旧产物有着推倒性的功用和体。